こんにちは、”りむ” です。

40代4人家族で専業主婦世帯(1馬力)という、ごくごく平凡なステータスである我が家の資産状況を公開します。

誕生:1980年

住所:東京都(田舎出身)

家族:夫(落ちこぼれ会社員)、妻(専業主婦)、子供2人(中学生、小学生)の4人暮らし

年収:600万円

趣味:大谷翔平 選手、スポーツなど

りむ

りむあなたの資産運用や家計管理のお役に立てれば幸いです!

- 30~40代で総資産4000万円オーバーの家庭の資産状況が気になる。

- 投資は始めたけど、今は投資信託だけ。個別株やETFの保有にも興味がある!

- 年間の配当金74万円(税引後)をもたらすポートフォリオを参考にしたい。

では、さっそく今月の資産状況を見てみましょう!

総資産・投資損益

今月の我が家の総資産の状況は次の通りです。

※各金額は四捨五入しているため、合計金額が合わないことがあります。

| 2023年12月 | 2024年1月 | 前月比 | 前月比 (%) | |

|---|---|---|---|---|

| 現金 | 831 万円 | 766 万円 | – 65 万円 | – 7.9 % |

| 国内株式 | 926 万円 | 992 万円 | + 66 万円 | + 7.1 % |

| 国内投信 | 0 万円 | 7 万円 | + 7 万円 | * |

| 米国株式 | 1,944 万円 | 2031 万円 | + 87 万円 | + 4.5 % |

| 米国債券 | 43 万円 | 43 万円 | 0 万円 | 0 .0 % |

| 仮想通貨 | 248 万円 | 259 万円 | + 11 万円 | + 4.4 % |

| 合計 | 3,993 万円 | 4,099 万円 | + 106 万円 | + 2.6 % |

総資産は約4,100万円、前月比+106万円となりました!

りむ

りむ含み益とは言え、単月では過去最高のプラスかもしれません。

国内株式、米国株式が堅調に推移したことで資産額は大きなプラスとなりました。為替が円安に傾いたことも大きな要因ですね。

続いて、投資損益の状況はこちらです。(投資損益に現金は含んでいません)

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 国内株式 | 628 万円 | 992 万円 | + 364 万円 | + 58.0 % |

| 国内投信 | 7 万円 | 7 万円 | 0 万円 | + 4.3 % |

| 米国株式 | 1,534 万円 | 2031 万円 | + 497 万円 | + 32.4 % |

| 米国債券 | 46 万円 | 43 万円 | – 3 万円 | – 6.3 % |

| 仮想通貨 | 100 万円 | 259 万円 | + 159 万円 | + 159.3 % |

| 合計 | 2,315 万円 | 3,333 万円 | + 1,018 万円 | + 44.0 % |

現金

我が家の現金推移は流動的です。

投資資産は毎月記録していますが、普段の生活費については使った分を2~3ヶ月に1度、夫婦で取りまとめて現金より差し引いています。そのため、取りまとめのタイミングで数十万円ガツンと減ります。

現金は前月比「-65万円」となりました。

| 2023年12月 | 2024年1月 | 前月比 | 前月比(%) | |

|---|---|---|---|---|

| 現金 | 8,313,837 円 | 7,659,086 円 | -654,751 円 | -7.9 % |

一般的には生活防衛資金として、3~6ヶ月の生活費を現金として手元に残しておくと安心のようですね。

我が家の2023年度の平均支出額は「33万円/月」でしたので、現金を「約200万円」(33万円×6ヶ月)程度保有しておくと良いようですね。

でも、私はペーパーアセットの投資資産は流動性が高いと考えているため、あまり生活防衛資金は意識する必要はないと考えています。

どちらかと言うと、市場暴落時に向けて投資用の待機資金を確保しておきたい、という考えがあります。

国内株式

1月の国内株式市場は絶好調で、日経平均株価が34年ぶりの高値を更新しましたね。

大幅な円安に加えて米国のAI関連などのハイテク株の上昇や、国内でスタートした新NISAへの期待が市場に活気をもたらしたようです。

日経平均株価は、なんと1ヶ月で「33,464円」から「36,286円」まで約2,800円(+8.4%)の上昇!

高配当株、株主優待株中心の我が家の上昇率は+7.1%でしたので、市場より成績が悪かったようです↓

なお、2024年1月より税金対策のため、特別口座(課税口座)で保有していた株式の一部を利益確定し、さっそく新NISAで買いなおしています。

利益確定すると含み益がなくなるため辛いですが、永遠に配当金に課税されるのは厳しいので、仕方ないです。

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 夫 | 5,374,409 円 | 8,611,885 円 | + 3,237,476 円 | + 60.2 % |

| 妻 | 905,700 円 | 1,311,300 円 | + 405,600 円 | + 44.8 % |

| 合計 | 6,280,109 円 | 9,923,185 円 | + 3,643,076 円 | + 58.0 % |

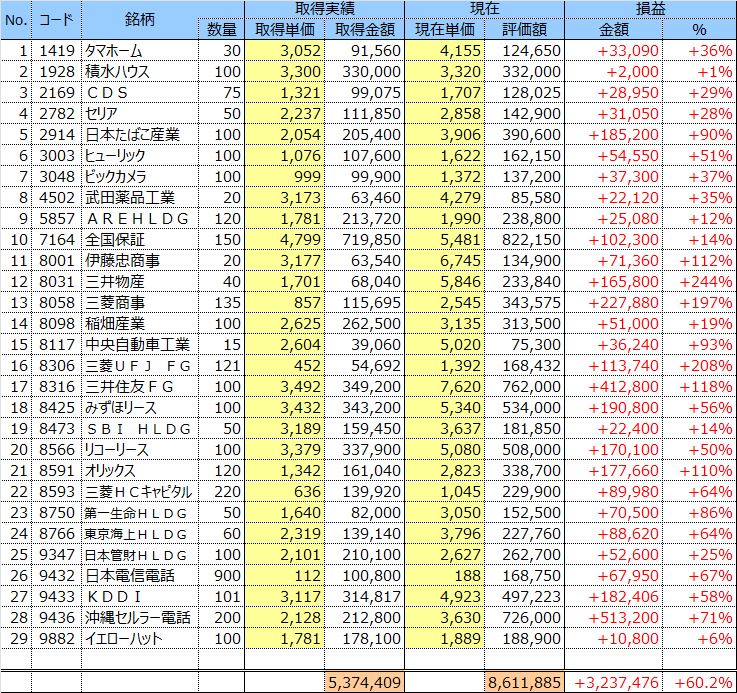

夫

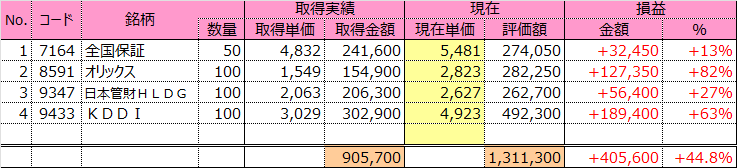

妻

国内投信

夫の口座では、新NISAの開始に合わせて、SBI証券で三井住友カードNLを使った積み立て投資を開始しました!皆さんも始めてますか?

りむ

りむクレカ積み立てでポイントGETです。

国内投信ではありますが、銘柄は米国S&P500連動の「SBI・V・S&P500」一本勝負です。

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 夫 | 50,000 円 | 52,873 円 | + 2,873 円 | + 5.7 % |

| 長女 | 10,000 円 | 10,061 円 | + 61 円 | + 0.6 % |

| 長男 | 10,000 円 | 10,061 円 | + 61 円 | + 0.6 % |

| 合計 | 70,000 円 | 72,995 円 | + 2,995 円 | + 4.3 % |

米国株式

米国株式市場も絶好調ですね!

景気のソフトランディングや好決算への期待からハイテク株に買いが入ったことで、NYダウは連日で史上最高値を更新しましたね。

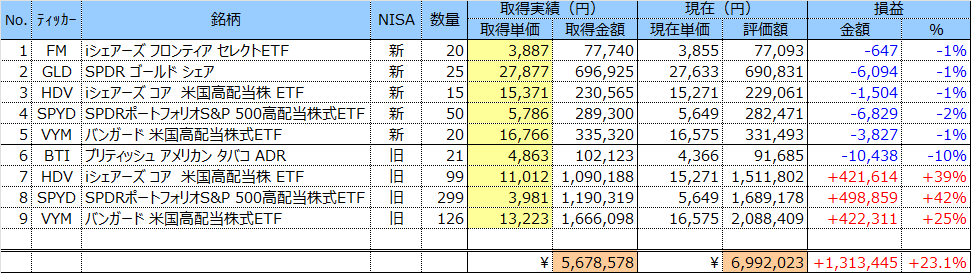

我が家は、国内株式同様、特別口座(課税口座)で保有していた株式の一部を利益確定し、新NISAで買いなおしています。 ※為替レート 1ドル=146.51円

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 夫 | 5,678,578 円 | 6,992,023 円 | + 1,313,445 円 | + 23.1 % |

| 妻 | 3,451,502 円 | 4,262,826 円 | + 811,324 円 | + 23.5 % |

| 長女 | 3,096,920 円 | 4,506,054 円 | + 1,409,134 円 | + 45.5 % |

| 長男 | 3,116,359 円 | 4,553,062 円 | + 1,436,703 円 | + 46.1 % |

| 合計 | 15,343,359 円 | 20,313,965 円 | + 4,970,606 円 | + 32.3 % |

夫

妻

長女

長男

米国債券

2023年11月に米国債券を初めて購入しました。銘柄は「MQ294 米国国債 2043/8/15満期」です。

こちらは買い増しする予定はなく、債券を勉強するために購入しましたので、定期的に値動きを確認していきたいと思います。

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 夫 | 457,290 円 | 428,321 円 | – 28,969 円 | – 6.3 % |

仮想通貨

ビットコインの現物ETFが承認されたことで仮想通貨も一気に伸びてきてますね。

何種類かのコインを持っていますが、少々面倒なので記載は割愛しています。最近は売買することはなく、ひたすらホールドしています。

| 2024年1月末頃 | 投資額 | 評価額 | 損益 | 損益 (%) |

|---|---|---|---|---|

| 夫 | 1,000,000 円 | 2,593,486 円 | + 1,593,486 円 | + 159.3 % |

まとめ

今月は上昇した市場の恩恵を受ける形で我が家も資産を大きく伸ばしました。しかし、暴落するスピードは上昇するスピードよりも早いことは知っていますので、一喜一憂せず、将来のファイナンシャルフリーダムに向けて落ち着いて資産運用を続けていきます。

りむ

りむ投資は、まず市場で生き残ることが大事ですね!